海口【海控翰林府】售楼处电话→售楼中心首页网站→楼盘详情→24小时热线电话

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

海口【海控翰林府】

🛑✅售楼处电话☎400-033-1899转6666(专人接听)

🛑✅提-前-来-电-预-约-登-记---—售楼处1v1销售专业讲解〢

🛑✅温馨提示:网上售楼中心〢预约可享内部优惠〢匠心钜制恭迎品鉴〢

目前来看,该校学区范围内,虽然暂没有新盘可售,但楼Sir还是扒到了有两个楼盘,正在路上。

一个是,海控·翰林府;另一个,则是7月底被成功拍出的江东新区JDZH-04-F05地块。

值得一提的是,这哥俩,不仅全都地处北师大海口附校(小学+初中)学区范围内,而且还紧紧相邻,拿地企业也都是海控旗下的海岛临空产业集团。

项目距离拿地已经过去2年多,按照进度,预计会在今年面市。

另据了解,该项目业态丰富,涵盖有住宅、公寓、商铺和商墅等,加起来共计830套房源。

其中,大家最为关心的住宅一共有4栋楼、604套房源,户型面积段为建面约108-151㎡的三至四房。

至于后者(江东新区JDZH-04-F05地块),由于是新地块,所以距离上市还早,目测最快也要2年左右,不着急的可以再等等。

二手房方面,该校学区内在售的12个小区,有10个最近有成交记录。

挂牌均价,基本都在2万/㎡以上,最贵的三个小区均为千江悦系列,均超过了2.5万/㎡;成交均价,在1.5-2.57万/㎡区间不等。

价差最多的小区为九鼎水郡,8月挂牌均价约2.4万/㎡,成交仅为1.8万/㎡,每平相差近6000元,紧随其后的,为海南天鹅湾北区4930元。

海口【海控翰林府】

🛑✅售楼处电话☎400-033-1899转6666(专人接听)

🛑✅提-前-来-电-预-约-登-记---—售楼处1v1销售专业讲解〢

🛑✅温馨提示:网上售楼中心〢预约可享内部优惠〢匠心钜制恭迎品鉴〢

房产信息:

行业透视|中东资本,正抄底房地产?

9月20日,中国奥园公告,中东投资集团Multi Gold Group Limited将成为公司新的战略投资方,并取代中国奥园创办人郭梓文成为第一大股东。消息传出次日,中国奥园股价大涨127%。这也是继万达集团引入由太盟、中信、阿布扎比投资局、穆巴达拉投资公司等组成财团后,今年第二家被中东资本选中的房企。对此,有外界传言中东资本正在抄底房地产,对于这些真真假假的中东资本背后,其真实的投资逻辑到底是什么?

01传中东资本入局奥园

或引入潜在投资人

据中国奥园公告披露,中国奥园主要股东Ace Rise同意转让公司普通股予Multi Gold。转让事项完成后,Multi Gold、Ace Rise以及郭梓文在中国奥园的持股比例分别为16.48%、13.31%和16.38%,因此,Multi Gold将成为中国奥园单一最大股东,同时郭梓文将不再担任公司控股股东。Multi Gold的唯一董事及最终实益拥有人Alobeidli接替郭梓文成为中国奥园非执行董事及董事会主席。 有相关从业人士表示,中东资本战略进驻后,将为中国奥园带来多方面积极影响,包括资金、管理经验、战略发展思路、市场信心恢复以及国际化合作等。事实上,在中国奥园官网Alobeidli的背景介绍中就有提及,“展望未来,预计Alobeidli先生将为本公司引入潜在投资人,并为本公司带来更多发展机遇。” 与其他出险房企不同,中国奥园债务重组进展相对顺利。中国奥园最早于2022年1月宣布境外债违约,时隔一年半于2023年7月交出境外债重组方案,并很快获得相关法院批准,并将2024年3月20日定为重组生效日期。按照原本计划,中国奥园境外债重组计划持有期的届满日期为2024年9月20日,但就在9月10日,中国奥园公告宣布境外债务重组计划的持有期延长至2025年3月20日,债务重组生效后的工作也从六个月延长至一年。对此有市场解读,重组的延期或是迫于资金压力,或是债权人压力。20日,中国奥园宣布引入中东资本战投,股价大幅提振,体现了市场信心部分回归,有利于债务的化解。

02并购方背景并不清晰

后续发展需谨慎观察

但从中东资本的角度来看,此时入局出险房企有些令人费解,因为投资风险相对较高。中国奥园资金面压力大,仍处于资不抵债状态,盈利能力薄弱,未来可持续发展面临相当的不确定性。2024年中期业绩报告,中国奥园总资产1886亿,总负债1904亿,所有者权益为负值17.7亿,处于资不抵债。

在总资产中,可供销售物业达1182亿,已全部处于在建状态或竣工状态;贸易及其他应收款282亿,已计提了67亿的信用减值准备。银行结余及现金约16亿,受限制银行存款23亿,合计仅约39亿。而从流动负债来看,银行及其他借款506亿,优先票据及债券28亿,贸易及其他应付款558亿。

从以上财务数据可以看出,中国奥园仍面临相当严峻的债务压力。从盈利情况来看,2024年上半年净利润为收益221亿,主要是期内境外债务重组收益约266亿。若剔除这一影响,上半年中国奥园仍然是亏损,预计除税前溢利为负40亿。此外现金流量表中,经营活动所用现金净额为负0.22亿元,企业造血能力也未有恢复。

中国奥园的首要困难,一是如何加大去化回血,二是解决眼前的债务到期。最优解是引入增量资金,盘活企业。此前中国奥园就有传出引进广东与山东的国资战投,而此次偏偏被中东资本选中。此外,股权转让公告中的诸多细节披露十分不清晰。一是在股权转让公告中,虽然有明确的股份数量,但未披露具体交易对价。其次,战投方在公开资料中难以确认身份,尤其是收购主体Multi Gold,公告中并未有披露该公司注册地、注册时间、经营范围、注册资金,或在管在投项目等等。

目前,有明确说法的只有来自奥园集团对新董事会主席Alobeidli的介绍,年仅45岁,拥有阿联酋大学学士学位以及四个硕士学位,于科技、房地产及战略咨询多个领域拥有二十多年经验,自2023年担任Magnuvest Investment总经理。虽然在领英中能够查找到Alobeidli及Magnuvest Investment,但难以对更多信息进行确认。由于该等重要交易细节及投资方背景未有充分披露,引入战投对于企业后续发展的影响,仍有待时间检验。

03中东资本难辨真伪

抄底言论显然为时尚早

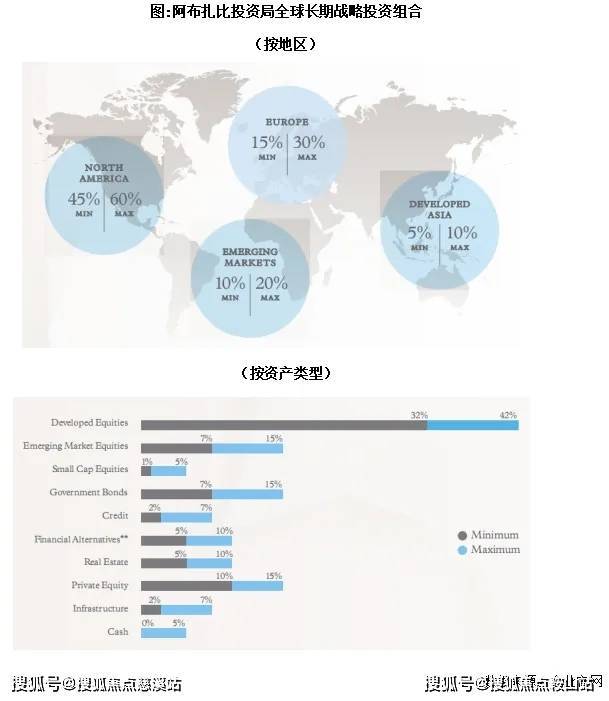

事实上,中东资本入局中国奥园的说法,并不新鲜,此前就发生过恒大汽车与纽顿集团事件。2023年8月,恒大汽车发布公告,已与纽顿集团签订了股份认购协议,将获得首笔5亿美元战略投资(每股认购价0.6297港元),交易完成后,纽顿集团将对恒大汽车持股比例占扩大后已发行普通股总数的27.5%。此外,在满足先决条件的情况下,纽顿方面将分三笔向恒大汽车等额提供总金额为人民币6亿元的免息及有担保过渡性资金,用于恒大汽车的研发、生产及销售业务,并计划每年实现向中东市场出口3万-5万辆恒驰汽车。消息释放当天,恒大汽车股价上涨了14.1%。根据公开资料显示,纽顿集团是纳斯达克上市的阿联酋新能源汽车第一股(股票代号:NWTN),前身名为艾康尼克,由创始人吴楠于天津创立。后于2022年6月,宣称将总部迁往阿联酋,并更名为纽顿集团;并于此后11月于纳斯达克上市,高管多为华人,并非网传的中东资本。2023年10月,恒大汽车公告,战略投资方纽顿暂停了过渡期的资金支持;2024年1月恒大汽车公告,于纽顿之间的股份认购协议及债转股认购协议均已失效。虽然部分中东资本难辨真伪,但不久前,入局新达盟的阿布扎比投资局却是著名的中东主权基金,但没有任何迹象表明其正在抄底中国楼市。根据美国主权财富基金研究所(SWFI)全球主权基金总资产最新TOP10排名中,中东主权基金共有4家,而阿布扎比投资局位列第四,总资产规模为中东地区第一。据悉,阿布扎比投资局主要投资方向,是北美及欧洲在内的发达地区,亚洲发达地区投资比例大概在5%至10%之间,新兴市场大概在10%至20%之间。而从资产类型来看,主要为成熟及新兴市场的股票及政府债券,而房地产领域投资比例仅为5%至10%。不仅投资布局份额较小,据阿布扎比投资局官网2023年10月发布的2022年回顾中,在房地产相关投资建议中并未有提及传统住宅开发,而是对中国地区的数据中心及城市物流业务显示出了兴趣,尤其是物流领域,“预计,在城市化和电子商务增长,以及对稀有工业地块需求增加的推动下,该行业未来几年预期表现良好。此外,通过升级和重新定位现有物业来提升价值,物流业务在运营上仍能适应经济周期。”事实上,除去2024年3月阿布扎比投资局投资新达盟,以及2024年9月卡塔尔投资局入局华夏基金(中国第二大公募基金),近期鲜少有看到中东主权基金在中国的投资身影,要得出中东资本抄底楼市的结论显然为时尚早。

整体来看,不管是国有资本还是境外资本,背后的投资逻辑都是一致的,不存在亏本买卖。尤其是对于资不抵债企业,要想获得战略投资方的增量资金,先决条件一般要完成债务重组,且企业自身还需具备价值。单凭中东资本引入的消息,虽然能够暂时提振股价,但市场信心的回归仍然要看到后续真金白银的投入。无论对于哪方机构投资者,“不见兔子不撒鹰”都是基本的投资策略。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。